リスクマネジメントと保険【後編】

寄稿:共立インシュアランス・ブローカーズ株式会社

リスクマネジメントと保険【前編】でもご紹介させていただきましたが、欧米の会社では、保険でカバーできるリスクについては「リスク・マネージャー」が、グローバルあるいはグループ全体にわたって、より効率的な保険の手配をまかされています。一方で、保険でカバーできないリスクや、高度の経営判断を含めたその他もろもろのリスクに対して責任を負っているのは、経営トップのほかにはCFOというのが一般的なようです。

では、「リスク・マネジメント」とはどんな仕事なのでしょうか。

まず行うのが「リスクの発見・評価」

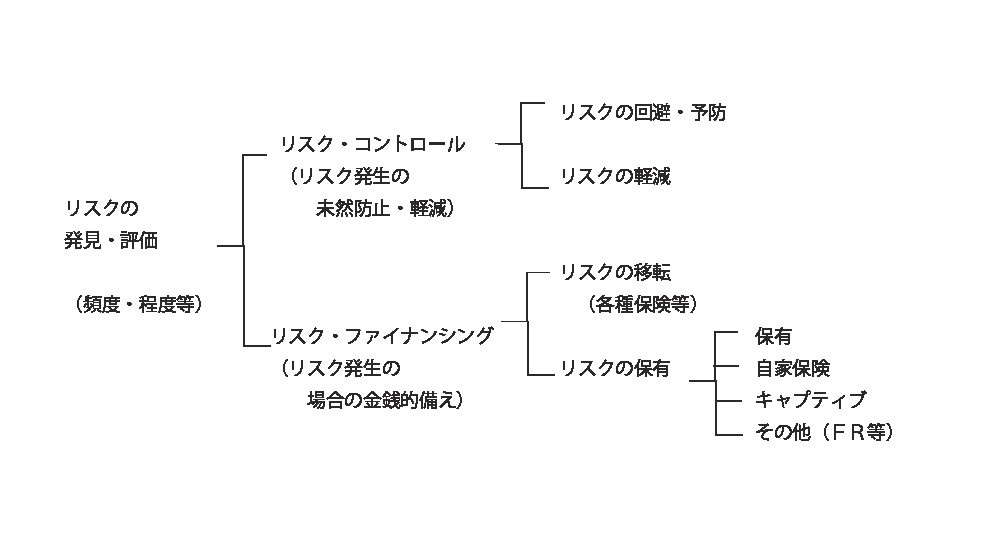

リスクをマネージするうえでの最初の仕事は、「自らの会社が、一体どのようなリスクに曝されているのか」「それらのリスクは、どの程度の頻度で起こり、一旦発生するとどの程度の悪影響を会社に与えるのか」を正確に把握することと言われてます。こうした作業は「リスクの発見・評価」と呼ばれています。

リスクの発見・評価に次いで、そのリスクの発生を防止・軽減する方策が練られることになります。建物の耐震補強は前者の例ですし、延焼防止のためのスプリンクラー設置などは後者の例です。これらの措置が、併せて「リスク・コントロール」と呼ばれるものです。

何らかの経済的損失に備える「リスク・ファイナンシング」

しかしどんなに予防をしたとしても、リスクが現実のものになるのを避けることはできず、何らかの経済的な損失を被ることがあります。これに備えるのが「リスク・ファイナンシング」といわれる方法で、保険はこの一例として、リスクを他者へ移転する代表的なものということができます。

ただ他者へのリスク移転が不可能な(あるいはコスト的に引き合わない)リスクについては、それを自ら抱え込む以外ないことになります。これは他人に頼らず、自らの蓄えでリスクに対処しようとするものであり、「リスクの保有」と呼びます。

この中には、下記の4つのことなど様々なものがあります。

①特段の備えをすることなく、事故が発生した場合には自己資金で対応するだけ、という「リスクの完全保有」方式

②自社内に使途を特定した引き当て等、保険スキームを作り、事故に備えて積立をするという「自家保険」方式

③更には、グループのリスクだけを専ら引き受ける保険子会社を設立するといった「キャプティブ」方式

④一般保険を利用するが、一定期間を通算するとほぼ収支が均衡する契約方式をとることで、自社の損害を時間的に平準化する「ファイナンシャル・リインシュアランス」方式

これらをまとめると下図のようになり、一連の対策を総合したものが「リスク・マネジメント」ということになります。

保険は「リスク・マネジメントの重要な一部分ではあるが全部ではない」

この辺までくると、「ははーん」と肯かれる方が大半になるかと思います。保険というのは「リスク・マネジメントの重要な一部分ではあるが、決して全部ではない」こと、そしてその全容について言えば、「限りなく財務的な業務に近い、ないしは経営そのものの一端と言ってもよい」ということに気がつかれるのではないかと思います。

この拙稿の目的もこの辺にあります。私は保険業界へ転身して8年になりますが、こと保険業界のことについては、話をするにしても僭越のそしりを免れないと言わざるを得ません。ただ企業のリスク・マネジメントという分野は、必ずしも保険業界専担の問題ではなく、より広い範囲を包含するものです。

また最近の新しい流れは、むしろ保険と金融との融合分野にあるのではないか、というようにも思われます。残念ながらこの分野では、わが国は欧米に比べ相当に立ち遅れており、まだこれからいろいろ勉強しキャッチアップしていかなければならないことが多いように思われます。

<参考文献>山口光恒著(1998)「現代のリスクと保険」106~107頁 岩波書店